汕头虹桥包装-食品包装推荐七月份的尾巴,你怎么就不消停呢?跌了快整个月的纸价,在月底来个回光返照,是要闹哪样?

【意外】多事之七月

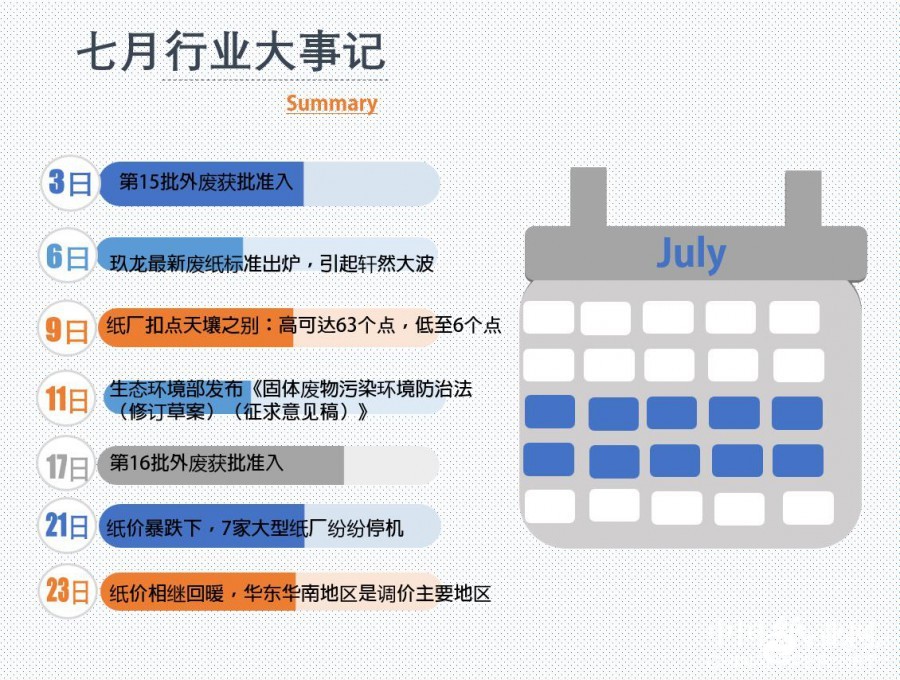

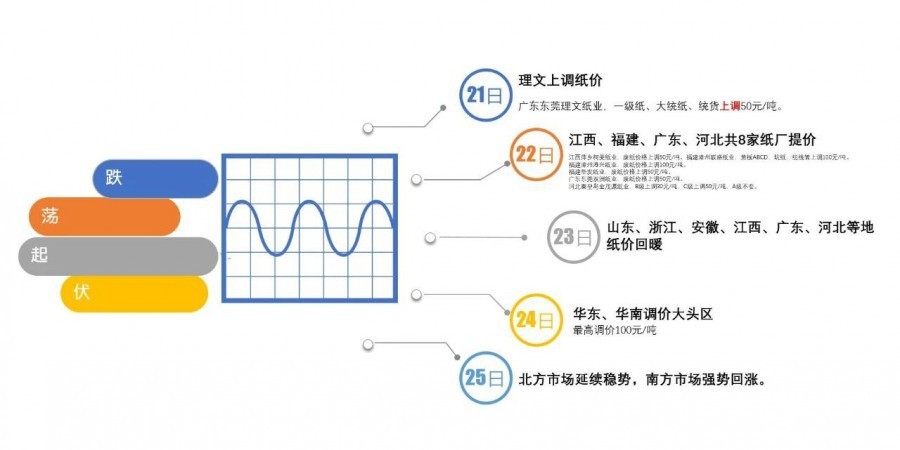

7月21日,理文首先上调纸价。22日两个地区提价的纸厂共有8家,提价程度均在50-100不等。7月23日,纸价开始回暖。7月24日,华东华南两大地区仍旧是调价大头区域。7月25日起,北方市场基本延续稳势,南方市场强势回涨。预测近期国废涨势或有一个由南向北蔓延的趋势,但受下游成品纸销售端需求有限影响,纸厂累计涨幅多在200-300,建议各商家把握好涨价的恰当时机,果断出货。分析原因:第一,由于国内产业升级带来的不确定性增加,下游市场成巨大障碍;第二,国废价格仍处高位;第三,原料代替与产能外移带来的市场变化性较大。

【关停】反观六月

6月份,众多打包站被迫关停取缔,纸厂对国废需求暴增,着手整顿国废质量。纸厂继续调整收货时间和打包要求,出现某些纸厂今天跌50明天涨50,同时国废占领市场主导地位,纸企收购标准一再提高,纸厂扣点扣货还扣款事件频出,让个体经营者反应措手不及。

【萎靡】市场回顾

在制造业最为发达的珠三角瓦楞纸板行业,今年上半年普遍开工率仅在五成左右。新增的24条瓦楞纸板生产线,因为没有订单消化,大部分开机后就面临停机。纸板厂老板尚沉浸在去年的辉煌灿烂之中,蓦然发现,自己已经置身在一片汪洋之中。价值数千万的昂贵设备变成了一种摆设,实在是一种莫大的讽刺。同样的故事,也在长三角的纸板行业上演着。

在三级纸箱厂行业,老板们普遍反应订单量减少两到三成。加之人工成本高涨,厂房租金暴涨两到三成,地方政府强化对散乱污企业整治力度,加上税收和社保的严查,很多企业已提前冬眠。

即便是一些实力雄厚的上市包装企业,包装印刷订单量也普遍下滑20%左右。

在上游的造纸行业,上半年纸厂停机函数量首次超过涨价函数量,大的造纸厂几乎每月都发出停机消息,尽管一度传出进口废纸无法入境的消息,但是纸业市场竟然没有出现大量抢购原纸的现象。相反,由于需求滑坡,白卡铜版出现了最高2000元/吨的大幅下滑。而在瓦楞包装纸行业,纸业巨头们使出浑身解数,也未能扭转纸价节节下挫的不利局面。

小结

中美贸易战爆发后,在外贸、投资、内需这三驾马车中,只剩下内需这一条路了。近段时间,内需这个字眼唱得特别响亮,甚至养老,医疗,教育也变成了可以开挖的内需资源。因此,出口遇阻,内需添堵,企业六神无主,出口与内需,注定惨得很。

(来源:中国包装印刷产业网)

- {{V_FOOTER_ATTR_2}}:86-754-8251 5588 8251 6688

- {{V_FOOTER_ATTR_3}}:86-754-8821 7791 8253 3389

- {{V_FOOTER_ATTR_4}}:hongqiao@hqpack.com

- {{V_FOOTER_ATTR_5}}:{{V_FOOTER_ATTR_6}}

- TEL:832 859 8884

- E-mail:joseph@hqpackusa.com

- Address: Hong Qiao Packaging, USA

- 5803 Sovereign Dr., Ste. 204

- Houston, TX 77036

- U.S.A.