汕头虹桥包装-罐装封口机推荐 【中国包装网讯】近期,玖龙超低价报价单在纸包装行业可谓是掀起了一股巨浪。玖龙这是要开纸板厂?不管真假,这一下可是触动了二级厂的敏感神经!于是,二级纸板厂发出呼声,说好的“你吃肉、我喝汤”,还能不能愉快地做生意了?最终,双方握手言和,玖龙纸板恢复正常价格。玖龙表面上的“搅局”,应当视作布局的开始,而非危机的终止。

有人说,玖龙这是降维打击,二级纸板厂只能卖废铁了,收拾完二级厂,三级厂也会岌岌可危,一时间,其摧枯拉朽之气势让产业链人人自危。

玖龙开纸板厂搅动二级厂敏感神经,得到实惠的三级厂老板有何感想?

龙,志在大海,当它进入江湖后,就成了“鲶鱼”。玖龙开纸板厂就是这样。

行业里突然闯出一条“鲶鱼”,搅动了二级厂敏感的神经,大家不禁惊呼——“狼来了”!。

于是,二级纸板厂发出呼声,说好的“你吃肉、我喝汤”,还能不能愉快地做生意了?

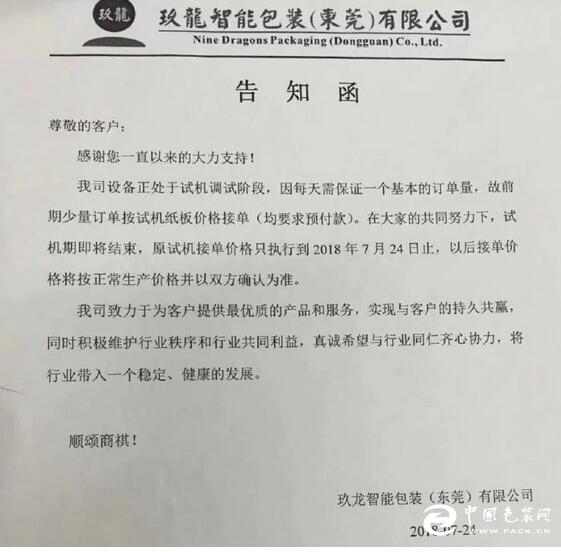

然后,玖龙于7月24日发出通知,终止《试机报价单》,恢复正常报价。

如果仅把这当作风险解除,就小看了这事的背后的内容。玖龙表面上的“搅局”,应当视作布局的开始,而非危机的终止。毕竟,山鹰、永丰余、荣成已实现全产业链布局,造纸业的龙头大哥再入江湖,自然也在情理之中。只是这次,是拥有1700万吨产能的玖龙,分得中国包装用纸半壁江山已是近在咫尺。玖龙拥有的权重,下游产业还能淡定吗?

有人说,玖龙这是降维打击,二级纸板厂只能卖废铁了,收拾完二级厂,三级厂也会岌岌可危,一时间,其摧枯拉朽之气势让产业链人人自危。

来看看买到玖龙低价纸板的三级厂老板怎么说——

“按用料尺寸计价”……

“普通A=A耐破12、边压6400”……

“纸板质量非常好”……

“真材实料做出来的”……

“拿到这个低价,我终于可以与二级纸箱厂竞争了!”

可见,得到实惠的三级厂老板,可谓笑逐颜开。

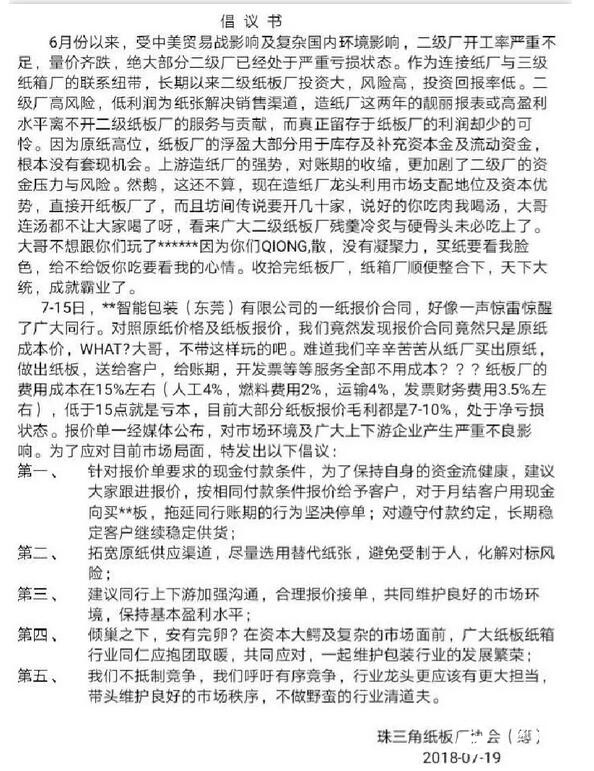

二级纸板厂怒怼玖龙发“倡议书”,最终会被取代么?

而另一面,却是二级纸板厂怒怼玖龙的“倡议书”,仿佛2017年三级厂对二级厂“声讨”的再现。这年头,涨价也怼、跌价也怼……

然后呢……

是该从产业链整合思路来重整行业思维了。

产业链中的某环节,之所以不会被取代,是因为你为市场提供了价值。独立二级纸板厂,是在珠三角经济飞速发展时期出现的,并催生了独立三级纸箱厂,互相突飞猛进地发展。可以说,二级厂与三级厂之间,是一种相互依存关系。早期这种“板箱分离”模式,由于促进了生产效率,均为社会创造了价值。

然而,因为二级纸板厂仅仅完成了原纸到纸板的加工过程,加工链太短、没有入门壁垒,导致同业竞争激烈,逐步摊薄了收益。加上纸板产能严重过剩,进入2018年,中国各主流经济圈的二级厂经营收益严重下滑。

长年的经营实践,行业间对二级纸板厂经营优势的认知是——原纸采购是最核心的竞争力,其权重可达70%!其次是销售服务占20%,内部管理占10%。采购、销售、管理是7:2:1的比例,这是否很颠覆认知?

如果从二级纸板厂在产业链价值提升幅度上作考量,纸板生产销售环节实现的价值提升,只占总价值提升的3成!另外7成来自纸价收益。所以,坊间流传最一致的认知就是——只要是占据了采购优势的纸板厂,其生存能力往往是最强的,属于纸板界的“第一梯队”。

这就造成了二级厂极容易受到造纸厂侵袭的客观现实。造纸厂入侵二级厂市场版图,其原纸供应的先天优势,可以迅速拥有占价值权重70%的优势!纸板厂的销售与管理,根本形成不了核心竞争力。

说到这里,应当明白了,如果二级厂仅仅只是完成了把原纸变成纸板,这种简单的加工过程,极容易被上游取代。想不被取代,必须延伸自己的产业链、必须加入有核心竞争力的要素。