【中国包装网讯】打包站作为纸品回收产业链的第一环,近期在环保督查、纸厂加大扣点中努力生存,再加上近期由于下游成品纸市场疲软,纸厂端资金流通变慢,打包站回款时间大幅增加,打包站生存情况愈发严苛。

相关行业人士透露,进入六月以来,华东地区纸厂回款时间相比五月大幅延后,例如山鹰系列回款时间目前大概在1个月左右,虽然回款时间维持在正常时间段,但是由于近期的回款时间延长,使得整个市场进入短期的疲软阶段。

在纸厂端来看,由于2018年的外废减少,纸厂在不断开拓新原料的同时也在着手整合国废原料,各纸厂近期快速推进自身国废新标准的落实,但是打包站短期内很难达到相关标准,市场上下游处在协调之中。

但逆境中求发展,市场需求在不断促进打包站自身的要求提高,推进行业的标准化进程。本次我们结合《中国再生资源回收行业发展报告》中的第三章,对我过纸品行业现状与未来发展进行解读。

行业话

“造纸-废纸-造纸”循环,总量是逐步减少的。中国每年制造4800万吨包装原纸,能变成国废的仅2400万吨,仅能留下一半,另一半必须靠进口废纸。

为什么要进口废纸?因为中国的出口商品量太大!每年有不少于25%的原纸是做成出口商品的包装去了海外。不把流于海外的纸箱废纸弄回来,国内的造纸循环就无法平衡。所以,国家通过严控外废,严到不合情理的地步,终于把废纸来源切掉一半都不止,才造成供应吃紧的局面。

“造纸-纸箱-废纸-造纸”循环周期可能会长达4个月之久。2017年,外废管控尚未那么严格,供应量相对今年,那叫非常充足。所以,上游的雨停了,等那批水流到下游,是有一个时间周期的。现在原纸供应看起来很正常,可以随叫随到,再过两个月看看,供应水位会下降,供应价格会上升。

原纸涨价的本质是“供应预期趋紧形势下的不断兑现”。纵观2017年到现在,整个市场预期原纸会紧张,于是拉开了波澜壮阔的大涨价,一直涨到今天还没完。

然而,需求减少的形势是相当严峻的。因为纸价经过翻倍的上涨,终端需求遭受到严重打击,纸包装的非刚需用户,纷纷弃用纸箱。再加上受中美贸易战的影响,中国出口受到极大影响。从这个角度评估,2018年中国包装用纸订单需求约减少了35%。

官方文

《中国再生资源回收行业发展报告》第三章《各主要品种回收情况分析》中指出,“2017年,我国国内经济整体形势稳中向好,造纸行业生产运行整体情况保持基本平稳态势,全国纸及纸板生产量11130万吨,较上年增长2.53%;消费量10897万吨,较上年增长4.6%。目前,造纸及纸制品业企业数量为6636家,比上年减少16家。其中:造纸业2754家,减少3家;纸制品制造业3882家,减少13家。”

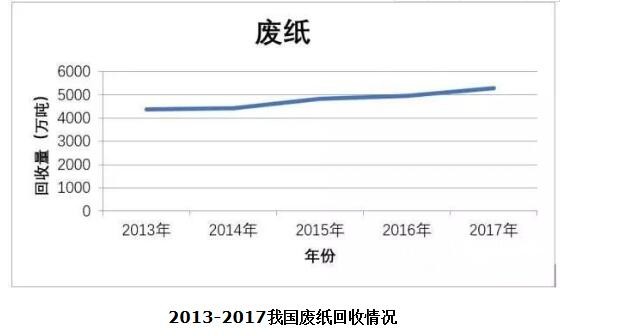

“2017年7月国务院发布了《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,强化了对固体废物进口管理,对9月份以后的废纸进口带来影响,但由于前8个月的进口量比去年同期多80余万吨,全年进口总量为2571.7万吨,同比下降9.8%。我国国内废纸回收量呈缓慢上涨趋势,2017年全年回收总量为5285万吨,同比增长6.5%。”