罐装封口机 【包装印刷产业网 市场动态】

变性淀粉行业基本概况分析:定义、分类

变性淀粉是利用物理方法、化学方法、酶法或者多种方法混合使用来改变天然淀粉性质后得到的一类淀粉,我国对变性淀粉的研制始于20世纪80年代,目前国内已开发上市了多达2000余种的变性淀粉产品,包括氧化淀粉、酸变性淀粉、阳离子淀粉、环糊精、双醛淀粉等。

1、2019年中国变性淀粉产量回升

中国变性淀粉产量受原料、环保等条件限制波动变化。根据中国淀粉工业协会统计数据,2019年变性淀粉产量为175.78万吨,比2018年增加9.91万吨,同比增长5.98%。根据2018和2019年统计的相同企业计算,变性淀粉产量增长8.37%。

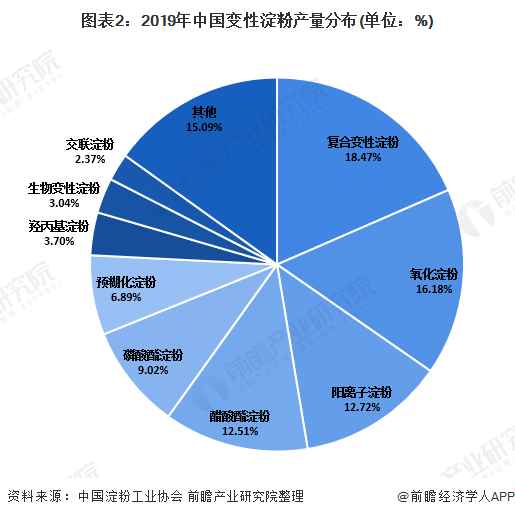

2019年,变性淀粉品种中,产量10万吨以上的品种有复合变性淀粉、氧化淀粉、阳离子淀粉、醋酸酯淀粉、磷酸酯淀粉和预糊化淀粉,产量分别为31.92万吨、27.96万吨、21.99万吨、21.61万吨、15.59万吨和11.91万吨,这六种产品产量约占变性淀粉总产量的75.79%。与去年相比,复合变性淀粉、醋酸酯淀粉和预糊化淀粉产量增幅较为明显,分别同比增长73.37%、57.08%和48.76%。

2、山东和广西变性淀粉产量较大

从产区来看,我国变性淀粉生产主要集中在山东、广西、浙江、广东、江苏和江西,这六个省份变性淀粉产量占总产量的85%以上。

2019年,山东省变性淀粉产量65.66万吨,同比增长11.98%,占总产量的37.35%;广西变性淀粉产量30.78万吨,同比增长9.95%,占总产量的17.51%,山东和广西变性淀粉产量占全国总产量的一半以上。浙江、广东、江苏和江西省产量分别为26.18万吨、12.92万吨、9.16万吨和8.95万吨。

从生产企业来看,2019年中国淀粉工业协会统计变性淀粉报表企业共48家,比2018年减少2家;年产2万吨以上的企业达24家,合计产量占比89.03%;年产10万吨以上企业4家,合计产量占比40.96%;前十家的企业产量占比64.96%,同比增长近2个百分点。

3、造纸行业为最大需求领域

受经济持续增长、工业生产规模不断扩大,以及变性淀粉行业自身生产及研发技术的提高,变性淀粉的消费需求整体呈增长趋势,近七年的复合增长率约3%,产品需求以氧化淀粉、复合变性淀粉、阳离子淀粉和醋酸酯淀粉等为主。2019年中国变性淀粉消费量约203万吨,同比略增2.53%。

从消费结构来看,变性淀粉的食用需求相对稳定,因主要应用于方便面、火腿肠、酸奶及各种酱料中,前两种产品的产量处于低速增长甚至下降的阶段,后两种产量增速相对较高;变性淀粉在造纸业的增长主要受快递业务快速发展的支撑;在医药、化工及其他新兴高端领域中的应用依然有限。

4、中国变性淀粉进出口现状分析

我国是变性淀粉净进口国,主要以糊精及其他改性淀粉(海关税号:35051000,糊精指淀粉的降解产品,其还原糖含量以右旋糖的干重量计不超过10%)形式进口,2019年净进口量为36.91万吨,同比增长13.46%。

根据海关数据,2019年中国进口糊精及其他改性淀粉46.17万吨,同比增加9.96%;货值4.2亿美元,同比增长5.51%;进口单价平均为916美元/吨,同比下跌4.05%。

2019年我国变性淀粉进口来源国集中度再次提高,分国别前十位国家进口总量达45.37万吨,占总量的98%。其中泰国、越南和美国为主要来源国,进口量分别为26.24万吨、8.90万吨和3.98万吨,合计占总量的84.27%。

根据海关数据,2019年糊精及其他改性淀粉出口量9.26万吨,同比小幅减少2.10%;货值8178.96万美元,同比小幅增长1.12%;出口单价平均为883美元/吨,同比上涨3.28%。

2019年中国共向107个国家出口变性淀粉,主要面向东南亚国家,少量出口到澳大利亚、欧洲及非洲等国。其中,出口至日本1.71万吨,同比减少11.92%;菲律宾1.57万吨,同比减少24.25%;韩国7,295吨,同比减少30.55%。

更多数据及分析请参考于前瞻产业研究院《中国休闲食品行业消费需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

原标题:2020年中国变性淀粉行业市场分析:造纸业应用占比将近6成 进口国集中度再次提高

- {{V_FOOTER_ATTR_2}}:86-754-8251 5588 8251 6688

- {{V_FOOTER_ATTR_3}}:86-754-8821 7791 8253 3389

- {{V_FOOTER_ATTR_4}}:hongqiao@hqpack.com

- {{V_FOOTER_ATTR_5}}:{{V_FOOTER_ATTR_6}}

- TEL:832 859 8884

- E-mail:joseph@hqpackusa.com

- Address: Hong Qiao Packaging, USA

- 5803 Sovereign Dr., Ste. 204

- Houston, TX 77036

- U.S.A.